1.お住まいの最終お引渡し価格と固定資産税の評価額の差額の関係

秋田県湯沢市でお引渡しを終えたお二組のOBのお客様の協力を得て

「2019年建築家屋(木造、軽量鉄骨造)の評価と課税のあらまし」

という資料を参考資料とさせていただきます。

この二つの事例で注目していただき点は

概算で導き出された固定資産税の評価額です。

概算なので、このデータてが確実な固定資産税の評価額ではありませんが、

固定資産税と不動産取得税の目安の金額が

市の職員によって決められます。

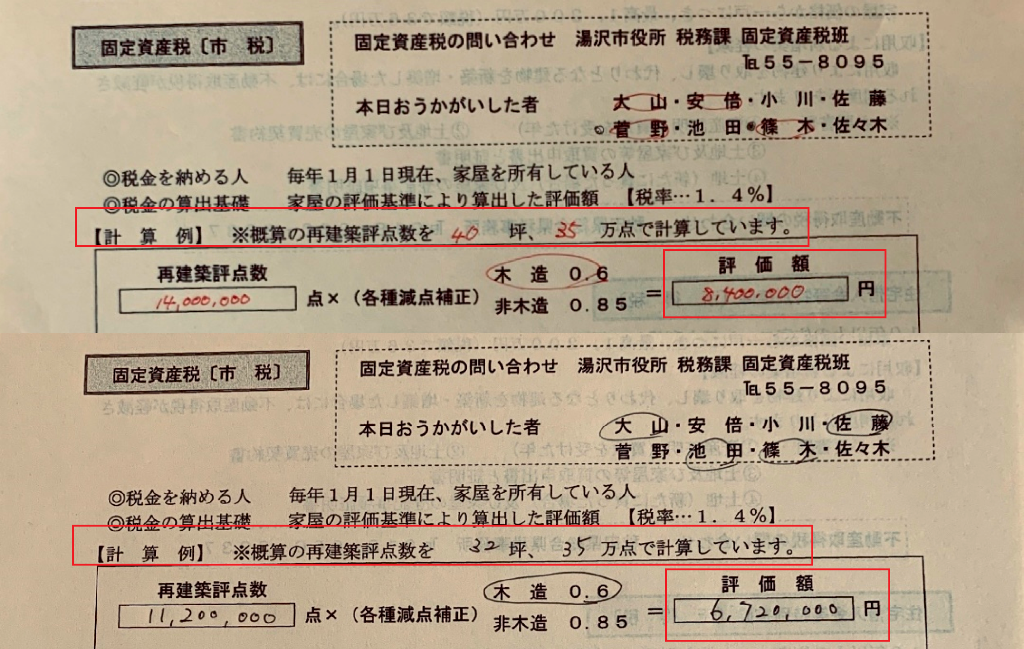

もうちょっと詳しく書くと赤字で書かれてある

40坪のお住まいは、都市計画法で「準防火地域」に指定されており、

「準防火地域」の法令で指定された仕様に適合させるため

300万円弱ほど金額がアップしていますが、

その「準防火地域」分は固定資産税の評価額に課税されていません。

もう一つこの資料で分かる点は

40坪でも32坪でも

再建築評点数を出すときに使う係数は

35万点だということです。

このことを踏まえて今回のテーマ

1.お住まいの最終お引渡し価格と固定資産税の評価額の差額の関係

をお書きします。

「固定資産税の評価額が安くなった」という方を見かけると不思議な金銭感覚に陥る!!

私は所々で「固定資産税の評価額が安くなった」

と自分から進んで誰かに伝えている方と

自然と出会う機会があります。

ここで以下の二つのタイプの方に分かれます。

① 現金で家を購入した方

② 住宅ローンを組んで家を購入した方

です。

現金でお住まい購入された方のお話を聞いていると

「俺はどうしてもこういう家が欲しくてお金を貯めていたんだ」

こう言われると

あっそうか、新しいお住まいにそういう想いがあって、

ご自分で貯められたお金で自分のこだわりが込められた家を建てたんだ。

そのあと、最終的に住宅会社にお支払いしたお引渡し価格が

こだわった家の実際のお支払額よりも

いきなり大きく固定資産税の評価額が下がったとしても、

満足度は上がっていいかもしれない。

と私は感じます。

そして、むしろ、そういうお金の使い方ならば、

「固定資産税の評価額なんて関係ない」と言い切れるな。

「固定資産税の評価額は安い方がいい」に決まっている。

と「現金で家を購入した方」に対して私も共感してしまいます。

ところが、私がどうしても腑に落ちなくて

不思議な金銭感覚に陥るのは

住宅ローンを組んで家を購入した方

です。

この家、家だけで2400万円。

消費税も入れると2640万円。

大きさは40坪で4LDK坪単価は66万円...

と、自慢話は続くのですが、

どこかで「すべて住宅ローンで支払うことにしたの!!」

という言葉が聞こえた瞬間、自分の耳を疑い

私の身体は凍り付いて

私はいつも「不思議だな。」という金銭感覚に陥るのです。

「準防火地域」の家でもないのに2640万円!?

木造住宅の固定資産税の評価額840万円との差額は1800万円!?

しかも全額を長期にわたる住宅ローンを組んでいて

完済までの金銭感覚も不思議でたまらない。

と感じてしまうのです。

今の時代、いつ何が原因で不安定な経済状態に陥るのか?

わからない世界情報なのに本当に大丈夫かな?

と私はなってしまうのです。

実際、

「『あれっ』中古住宅なのに、なんでこんなに高いの?」

と不思議に感じて、

「この金額なら新築が可能かも!!」

と期待感をもってエイハウスに約束をとって

お越しになられる方もいらっしゃいます。

あるいは、

逆に他の住宅会社で3年前、あるいは5年前に家を建てたのに...

なぜ、今更、エイハウスをわざわざ探して連絡してきたのかな?

(詳しいことは別の機会にテーマとして書くことにします。)

ここまでお書きすれば、もう、お気づきの方もいらっしゃるのでは?

と私は感じてしまうのですが...

住宅ローンを組んでお住まいをお建てになられた場合、

登記簿上では確かに自分の所有です。

しかし、その登記簿に住宅ローン会社の抵当権が付いている限り

所有者には、住宅ローン完済まで返済義務が生じ続け

「自分の家であって、自分の家ではない」のです。

もし、住宅ローン会社と約束を交わした

住宅ローンの毎月のお支払いに

お金の問題が生じて、お支払いできなくなり、

家を手放さなければならなくなった時、

特殊な理由、例えば、

「芸能人や実績のあるスポーツ選手等有名な方が住んでいた。」

あるいは、

「日本で名の通った有名な建築家が設計、デザインした家だ。」

等の誰にでも魅力を感じられる付加価値が認められない限り

あなた自身が納得して決断して買ったお住まいの価格は

「固定資産税の評価額以上の値は付かない!!」

という事実が一般的な見方です。

たとえ、家を手放しても現実には1000万円以上の

住宅ローンの残債は必然と残ってしまうのです。

現金でお住まいを購入できるかは別として

住宅ローンをお組みになられてお住まいを計画する方には

特に借りたお金に対して

期限付きで全額返済能力を示す根拠が必要だ。

ということを住宅ローン会社は求めている。

社会人としてこの住宅業界だけで生きてきて

今年30年目を迎える私の経験と実感です。

住宅ローンを組んで家を建てているのに

最終お引渡し価格と固定資産税の評価額の差額が増えるほど

自分で覚悟して決めて買った家の価値は下がるという事実

と

買った家を売るにしても自分で思っている金額では

誰も家を買ってくれないし、売れたとしても高額な住宅ローンの残債は残る。

という覚悟をもって住宅ローンを組む必要があるのです。

もう一度お書きしますが、

住宅ローンをお組みになって家づくりをご計画する方は

最終お引渡し価格と固定資産税の評価額の差額を

できるだけ小さくすることが大事な要素となります!!

フラット35、さらに10年間金利優遇条件を受けられる耐震等級3

を標準仕様価格内に含んでいるエイハウスの「安くいいい暮らす家」は

追加工事費なしでこのことを実現にします!!

エイハウス 田澤 平 2020年(令和2年)3月19日木曜日記

もし、この文書をお読みになり、私を信用できそうだ。

とお感じになられたら、

エイハウス の「お問合せフォーム」よりお申込みください!!

そして、あなた様の感覚で

本当に私が信頼できる人間なのかどうか

とことん、お確かめください!!

※絶対にしつこい売り込みや訪問販売は一切いたしません。ご安心してお越しください。

1.お住まいの最終お引渡し価格と固定資産税の評価額の差額の関係2020年(令和2年)3月19日木曜日更新

2.よくわからない諸経費の内訳その内容について

3.現金の方と住宅ローンを組んで家づくりのなさる方の方向性は根本的に違う理由!!

4.なぜ土地と建物の購入を1セットで家づくり計画に入れないと後で困ることになるのか?