お知らせ(2026年3月)

エイハウスの「安くていい家」はフラット35S住宅業界最低水準の金利の適用が可能です!!

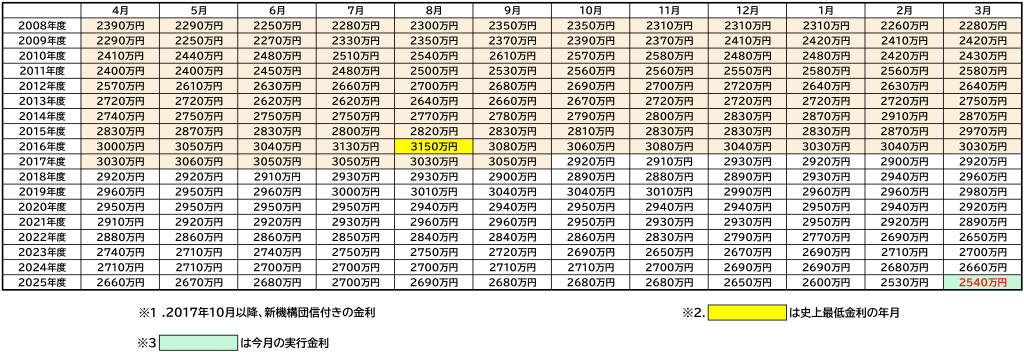

今月の金利は?

2026年3月の実効金利

| 金利情報 2026年3月実行金利 | 融資率 9割以下 | 融資率 9割超 |

|---|---|---|

| 年2.25% | 年2.36% |

今月の金利を適用し、融資率9割以下で2,500万円の融資を元利均等方式で受けた場合の毎月の返済額と利息の関係例

(毎月の返済額は、全期間固定金利で一定かつ不変!!)

| 35年返済タイプ | 40年返済タイプ | 45年返済タイプ | 50年返済タイプ | |

|---|---|---|---|---|

| 毎月の返済額 (ボーナス返済一切無しの場合) |

¥86,059 | ¥79,035 | ¥73,662 | ¥69,443 |

| 総利息額 (利息の総支払額も一定かつ不変!!) |

¥11,144,839 | ¥12,937,061 | ¥14,777,898 | ¥16,666,335 |

落とし穴(その1)

融資実行時の金利が適用されます。(借入の金利は毎月見直され、増減します。)

落とし穴(その2)

子育てプラス、【フラット35】S等の金利引下げメニューには、国会で決められた予算金額に制限があり、予算金額に達する見込みとなった場合には受付は終了します。終了する約3週間前までにフラット35サイトで公表されます。

落とし穴(その3)

【フラット35】S等で金利の引下げの適用を希望される場合は、一定の基準を満たす融資条件が存在します。また、「基準を満たしているのか否か?」の審査申込費用もかかり、注意が必要です。詳細は、本人でフラット35サイトでご確認されるのか?あるいは、融資取引先の窓口で確認する必要があります。

落とし穴(その4)

子育てプラス、【フラット35】S等の金利引下げメニューは、借り換えの融資には適用不可です。

...

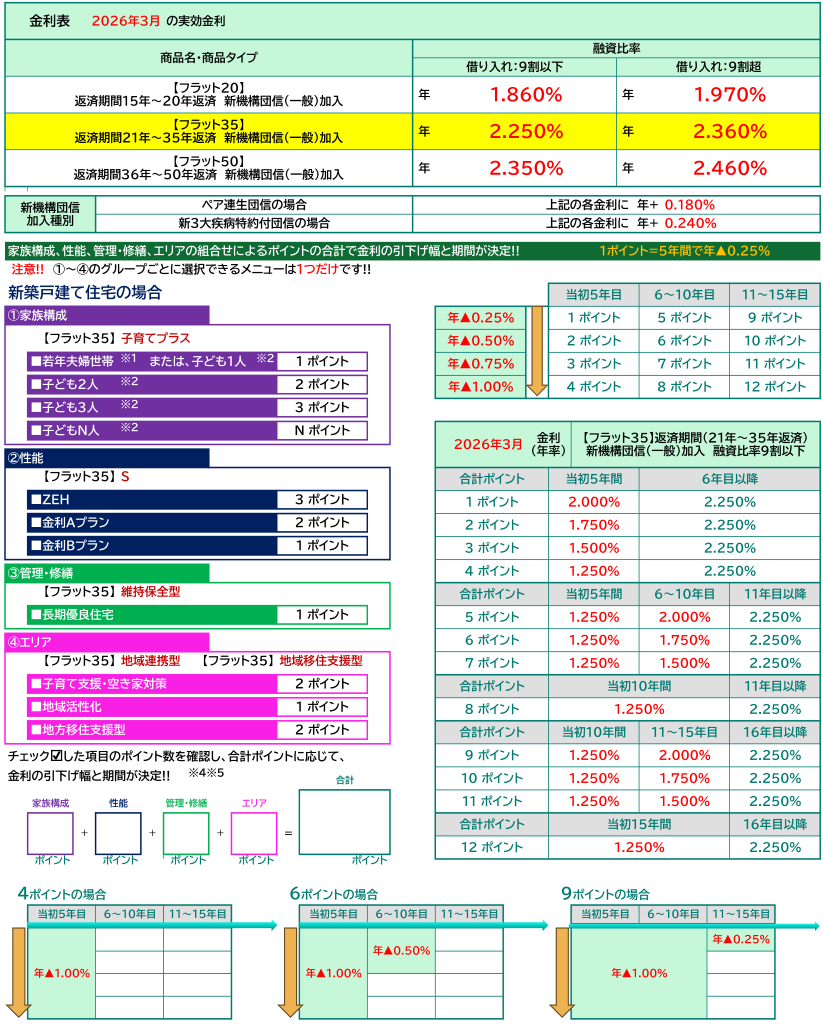

2026年3月の実行金利における融資比率と借入期間の違いによるとても気になる金利表の意味とは!?

※1 借入申込時に夫婦(同性パートナーを含みます。)であり、借入申込年度の4月1日において夫婦のいずれかが40歳未満である世帯を言います。

※2 借入申込年度の4月1日において18歳未満である子(胎児及び孫を含みます。ただし、孫にあっては申込人と同居が必要です。)を言います。

※3 地方移住支援型を単独で利用する場合は、上記によらず、当初5年間▲0.60%となります。

※4 金利下げ幅の限度は最大で年▲1.00%です。

※5 【フラット35】子育てプラスを利用しない場合は、4ポイント(当初5年間年▲1.00%)が上限です。

【フラット35】子育てプラスをわかりやすくご紹介

(住宅金融支援機構(JHF)公式チャンネル)

~2026年3月の住宅ローン(フラット35)についてのお金の「借入額」と「返済額」に関する重要なお役立ち情報~

夫婦、親子、兄弟姉妹の内輪でお二人様の合算年収の合計が350万円のご家族様が返済期間35年(毎月の返済額一定)で借りられる融資限度額(既存借入金がない場合)に新機構団信が適用されてから最低金利だった2019年10月の金利と比較すると

毎月の返済額は変わらないのに500万円です。

500万円という金額は毎月10万円ずつ自己資金を丸4年+2か月間、連続で貯めるのと同じ金額です。

因みに、幼いころから貧乏性で育った私自身の資産を守るための「冷徹なシミュレーション」をご提案させていただくと

住宅ローンの恐ろしさは、数千万円という大きな数字の影に「消えてなくなる金利」が隠れてしまうことです。

例えば、2,500万円を金利2.00%で借りた場合、35年返済での利息総額は約1,000万円。これを50年の親子リレー返済に延ばすと、利息だけで約1,500万円に膨れ上がります。

返済期間を延ばすだけで、高級車1台分を超える「500万円」もの資産が、何ら価値を生まない利息として消えていくのです。

これが借入額5,000万円になれば、利息だけで2,000万円から3,000万円。都心のマンションや、お子様の教育資金がもう一つ用意できるほどの巨額な資金が、銀行への手数料として消えていく計算になります。

一度契約書に判を押せば、その重みは35年、50年とあなた様の家計を縛り続けます。

この現実に、私は強い危機感を抱かずにはいられません。

今、私たちが直面している「二重の苦しみ」

コロナ禍以降の資材高騰により、住宅価格は上昇の一途を辿っています。一方で、一部の大企業を除き、物価上昇に賃金が追いつかず、実質賃金は低迷したままです。

・資材高騰による「住宅価格」の上昇

・物価高による「生活余力」の減少

この状況下で、身の丈を超えたローンを組むことは、将来の自由を放棄することに等しいと言えます。借入を2,500万円程度に抑え、不足分を自己資金で賄う。こうした「利息を最小化する戦略」こそが、これからの時代に求められる賢明な家づくりです。

「家を建てた後」に、住宅ローンのために生活を切り詰める後悔をしてほしくありません。

あなた様の年収、ライフプラン、そして手元に残すべきお金を冷静に算出し、「銀行が貸してくれる額」ではなく「無理なく返せる額」をあなた様自身で見極めませんか?

金利の罠に陥らず、1,000万円単位の無駄を削ぎ落としたい方は、ぜひ下記より個別相談をご活用ください。

※絶対にしつこい売り込みや訪問販売は一切いたしません。ご安心してお越しください。

...

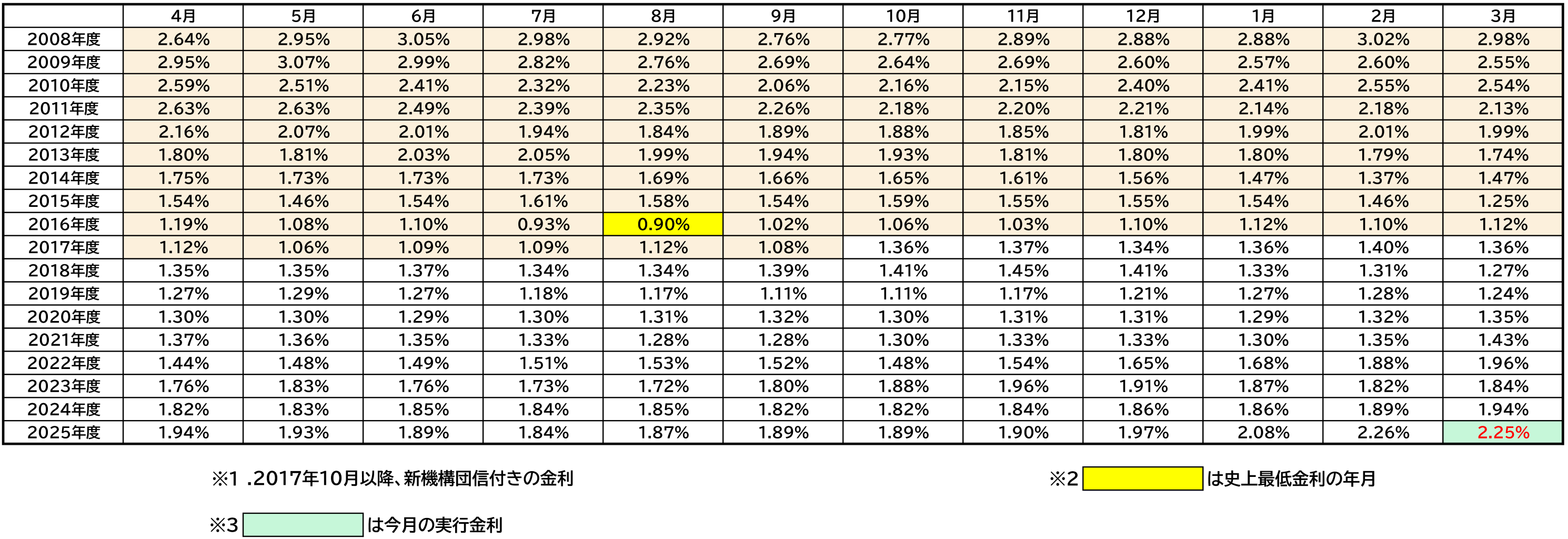

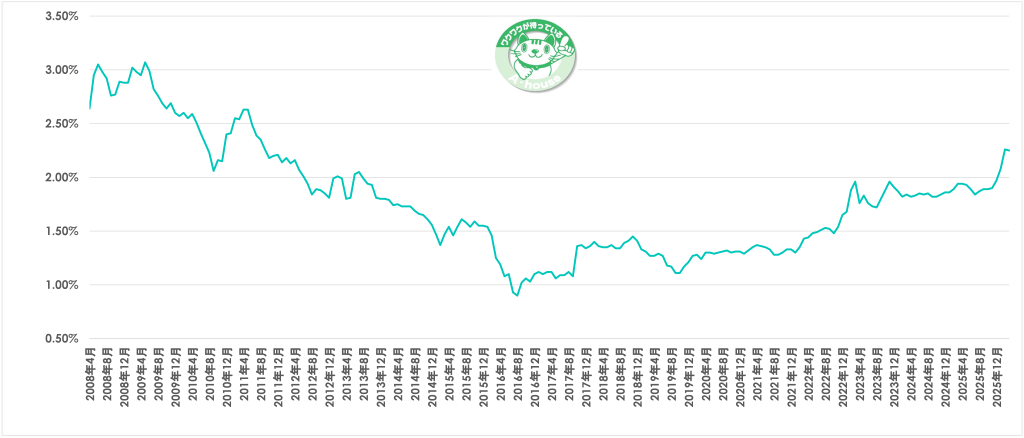

フラット35最低金利の推移(返済期間21年以上35年以下)

※9割融資の場合

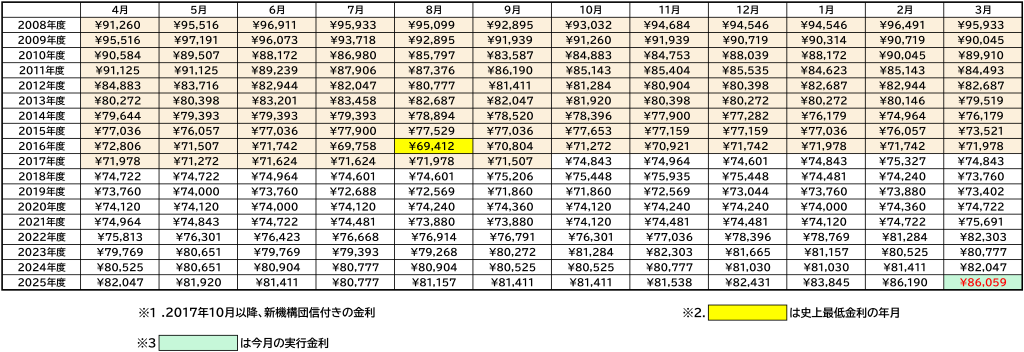

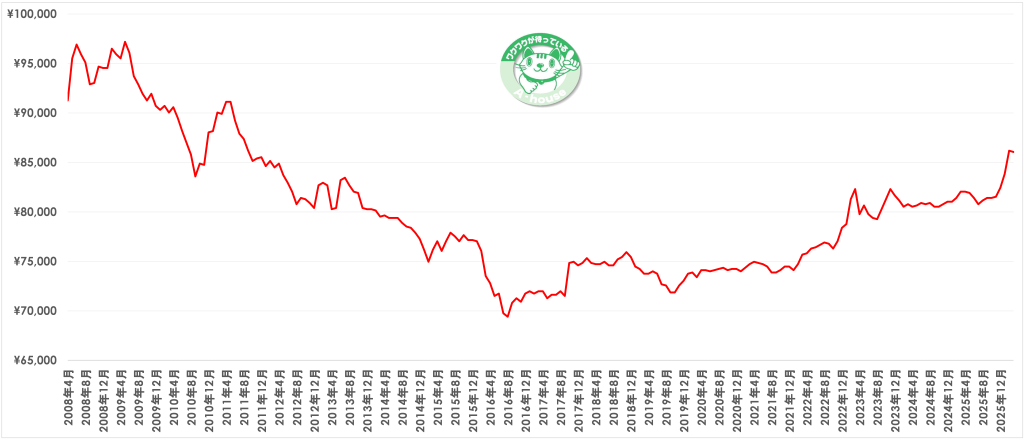

2500万円の借入金時返済期間35年に必要な毎月の返済額の推移

(既存借入金がない場合)

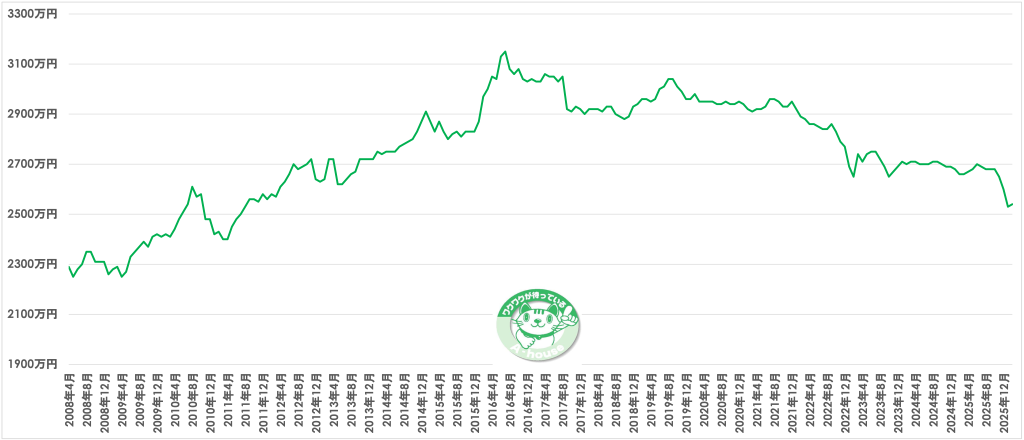

夫婦、親子、兄弟姉妹の内輪でお二人様の合算年収の合計が350万円のご家族が返済期間35年(毎月の返済額一定)で借りられる融資限度額の目安の推移

(既存借入金がない場合)

フラット35最低金利の推移(返済期間21年以上35年以下)

※9割融資の場合

2500万円の借入金時返済期間35年に必要な毎月の返済額の推移

(既存借入金がない場合)

夫婦、親子、兄弟姉妹の内輪でお二人様の合算年収の合計が350万円の方が返済期間35年(毎月の返済額一定)で借りられる融資限度額の目安の推移

(既存借入金がない場合)

住宅ローンのお話を通して

住宅ローンのお話を通して私が信じられる人間なのかどうか、

あなた自身の感性で私を確かめてみませんか?

どんな素朴な疑問でも、ご納得いかれるまで

一級建築士である私自身でお答えし、

あなたのご期待にお応えいたします!!